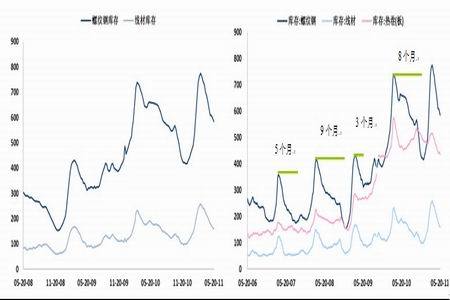

1. 5月钢价处于区间震荡。5月钢价运行进一步验证了我们4月的判断: 第一,211开始的下跌是上涨趋势的调整,不是真正下跌周期的开始,因为已经经过连续2个月的验证钢价没有进一步下探的要求; 第二,钢价没能继续走出独立行情,在其他大宗商品维持弱势的格局下,螺纹钢也跳空低开追随其他商品弱势运行; 第三,受下游需求启动支撑,钢价没有进一步下行,几乎一个月均处于区间震荡。 我们认为,钢价能够处于区间震荡最根本的原因是:各方力量处于均衡状态,也就是说目前各方影响因素势均力敌,没有特别突出的主要矛盾。螺纹钢期货价格处于经济学常说的均衡价格。既然目前螺纹钢期货价格处于均衡价格,那么影响价格的因素会否发生变化以及如何发生变化对后期钢价走势就会起到非常重要的作用。 2. 政策主导市场。后期打破钢价平衡的因素有:基础设施建设投资的恢复、限电限产政策的实施、国内与全球宏观政策的变化。其中,基础设施建设投资的恢复短期利好钢价,但中期对钢价涨幅有所限制;限电限产政策的实施短期利好钢价,但中期也会对钢价涨幅有所限制;中国、欧洲、美国的宏观政策率先变化都会打破目前的均衡引导新的行情。 3. 操作建议:就投资建议来讲,如果价格能够突破区间4850-4770,则上方注意4960、5000的压力,下方注意4740、4700的支撑;如果不能突破区间,则依旧短线操作。 第一部分 5月钢价区间震荡 4月月报中,我们写到,钢价之所以能够在高位维持震荡主要有以下几方面的原因:第一,下游需求在启动;第二,211开始的下跌是上涨趋势中的调整,不是真正下跌周期的开始;第三,此轮行情运行可以与2010年11月行情对比。同时我们也提示了5月钢价的下行风险。 5月钢价运行进一步验证了我们4月的判断:第一,211开始的下跌是上涨趋势的调整,不是真正下跌周期的开始,因为已经经过连续2个月的验证钢价没有进一步下探的要求;第二,钢价没能继续走出独立行情,在其他大宗商品维持弱势的格局下,螺纹钢也跳空低开追随其他商品弱势运行;第三,受下游需求启动支撑,钢价没有进一步下行,几乎一个月均处于区间震荡。 我们认为,钢价能够处于区间震荡最根本的原因是:各方力量处于均衡状态,也就是说目前各方影响因素势均力敌,没有特别突出的主要矛盾。螺纹钢期货价格处于经济学常说的均衡价格。既然目前螺纹钢期货价格处于均衡价格,那么影响价格的因素会否发生变化以及如何发生变化对后期钢价走势就会起到非常重要的作用。 第二部分 政策主导市场 一、需求不会发生明显变化,但会限制价格高度 从库存角度看,全社会建筑钢材(4868,40.00,0.83%)库存已经连续11周下降,这一因素依旧在维持近几个月的表现,没有发生新变化,因此对5月钢价影响为中性。后期,库存能否维持目前的下降格局还是会出现新的变化一定会对钢材价格产生新的影响。从历史规律看,全社会建筑钢材库存下降最短时间为3个月,最长时间为9个月,目前钢价下跌已经将近3个月因此后期仍有进一步下降的可能。同时,6月钢材销售速度虽然会有所减缓,但是仍处于增加过程,即钢材销售状况依然会保持一定水平。因此我们判断后期社会钢材库存依然将进一步下降,对钢价影响依旧为中性。 图2-1:截止5月20日,全社会建筑钢材库存连续11周下降,热轧板库存连续15周下降

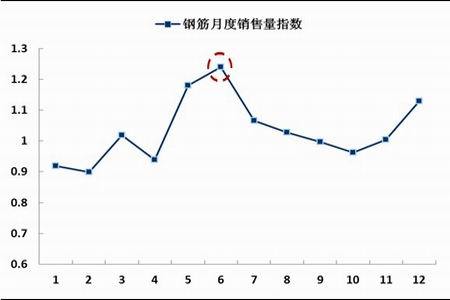

图2-2: 6月钢筋销售速度虽然放缓,但是依然处于良好状况(季节性分析)

从下游投资角度看,4月房地产投资和房地产新开工面积增速依旧维持较高水平,分别达到35%和27%,房地产投资的良好数据对5月钢价起到中性影响作用。根据历史规律,以上2个投资数据在未来的一个月基本也会维持目前的水平,不会出现太大变动,因此对6月钢价影响也依旧为中性。 图2-3:4月房地产开发投资增速维持高位运行,约35%

图2-4:4月房地产新开工面积增速维持高位运行,约27%

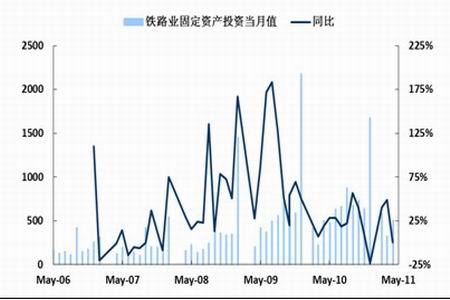

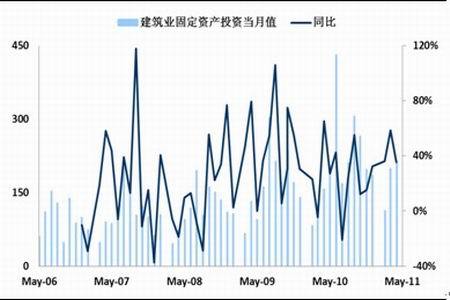

4月基础设施建设投资和建筑业投资增速出现大幅下滑,其中铁路业固定资产投资同比增速下滑至0.59%,这一数据是近42个月以来的新低;建筑业固定资产投资同比增速下滑至35%,但是仍能达到平均水平。4月铁路业固定资产投资下滑高于预期是导致5月钢价跳空低开、低位运行最根本的原因。 后期铁路业固定资产投资能否恢复以及恢复多少对钢价影响较大。从今年铁路业固定资产投资计划来看,今年的投资水平应该会与去年相当,但是不会更高,对后期钢价提振是较大限制。 图2-5:4月铁路业固定资产投资增速大幅下滑至较低水平,仅0.59% [nextpage]

图2-6:4月建筑业固定资产投资增速小幅下滑至平均水平,约35%

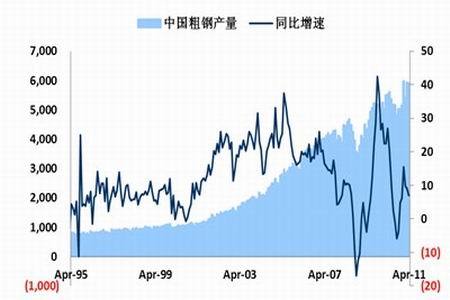

二、供应变化取决于政策变化 经历了去年全国钢铁产量增速的大幅上升以及限电限产政策导致的钢厂被动后,今年中国粗钢产量和钢材(4868,40.00,0.83%)产量明显运行比较平稳,没有出现大升大降的状况,同比增速保持在10%以下的水平。这对钢价平稳运行起到了非常重要的作用。 图2-7:2011年中国粗钢产量增速稳定

图2-8:2011年中国钢材产量增速稳定

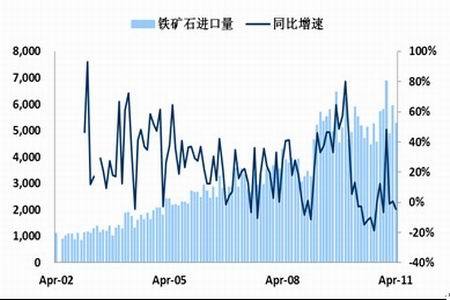

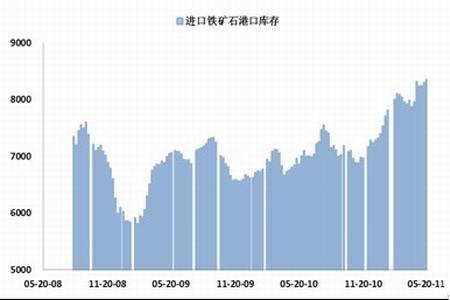

今年国内铁矿石产量也保持稳定水平,基本与去年相当;铁矿石进口量同比增速下滑,进口量也基本与去年相当。国内铁矿石产量平稳最主要的原因是钢材价格低迷运行,如果钢材价格出现上扬,则国内铁矿石产量也会逐渐恢复。铁矿石进口量平稳 运行最主要的原因有:第一,铁矿石进口价格创历史新高,已经超出08年金融危机前的最高值,平均价格已经达到160美元/吨;第二,国内主要港口铁矿石库存量巨大,而且始终居高不下,这对铁矿石进口积极性造成较大打击;第三,钢材价格低迷运行。[nextpage] 目前,对于钢铁产量影响最大的是“限电限产政策”,今年“用电荒”的提前到来使得后期钢厂面临较大的减产压力,这是影响后期产量最大的因素。如果国内粗钢产量、钢材产量减少,那么会在一定程度上提振钢价,但是生产开工减少又会进一步抑制铁矿石产量和进口量,进一步抑制铁矿石价格上行,同时反过来减少钢价成本支撑,限制钢价的上涨高度。 因此从供应角度看,今年用电荒的提前到来预示限电限产政策会进一步实施,这就会在一定程度上抑制钢材产量、铁矿石进口量,从而反过来减少钢价成本支撑作用,对钢价上涨也会造成压制。 图2-9:2011年中国铁矿石产量增速稳定

图2-10: 铁矿石进口增速居于低位

图2-11:我国进口铁矿石价格已经创历史新高,超出08年金融危机前的高点

图2-12:国内主要港口铁矿石库存居高不下

目前开始或者已经逐渐收紧流动性政策的国家和地区有:中国、亚洲新兴经济体、欧洲;市场最为关注的美国虽然已经开始讨论量化宽松政策退出计划但是距离采取收紧措施还有一段时间。目前大宗商品包括螺纹钢能够处于区间震荡运行我相信更多程度上体现为全球连续收紧政策已经与美联储量化宽松政策后果达到均衡状况,因此后期任何一方的变化均会先行指引商品价格。 如果美联储没有行动,那对于商品来说还是好消息,商品能够有一段时间的上扬;如果欧盟继续加息,那么平衡率先被空头打破;如果国内率先放松紧缩政策,那么平衡率先被多头打破;打破之后经过一段时间运行再达到新的平衡。 因此,政策面是后期需要关注的核心因素。[nextpage] 第三部分 投资建议 从前面的分析可以看出,后期打破钢价平衡的因素有:基础设施建设投资的恢复、限电限产政策的实施、国内与全球宏观政策的变化。其中,基础设施建设投资的恢复短期利好钢价,但中期对钢价涨幅有所限制;限电限产政策的实施短期利好钢价,但中期也会对钢价涨幅有所限制;中国、欧洲、美国的宏观政策率先变化都会打破目前的均衡引导新的行情。 就投资建议来讲,如果价格能够突破区间4850-4770,则上方注意4960、5000的压力,下方注意4740、4700的支撑;如果不能突破区间,则依旧短线操作。 |